原価 差額 と は 簡単 に

フェイス ブック 勝手 に 友達 申請原価差異とは|求め方・会計処理を解説|freee税理士検索. 原価差異とは、会社が算定した目標の原価と実際に発生した原価との差額。 原価差異には、材料費差異や労務差異などがある。 原価差異の原因を分析することで、原価管理に役立てることができる。. 【図解】原価計算の基本。種類から計算方法までわかりやすく . 原価率とは 原価率とは、売上高に対しての原価の占める割合を示した数値です。原価を適切に保つための指標になるため、原価計算と合わせて、原価率についても押さえておきましょう。原価率は下記の式で計算します。 原価率=原価÷. 原価差額 ( げんかさがく )とは? | 用語辞典. 原価差額とは、会計上、標準原価計算で算出した原価と実際にかかった原価に生じる差額のこと。 原価差額は 期末 に、 売上原価 と 棚卸資産 に割り当てる必要があり、これを原価差額の調整という。. Ⅴ.原価差額 | 実務家のための法人税塾. 原価差額とは、製造等をした棚卸資産について予定原価等により算定した取得価額が実際の取得価額に満たない場合の差額をいう(基通5-3-1)。 法人税法上は、このような原価差損を 原価差額 といい、原価差益のことは 貸方原価差額 という。 なお、原価差額には、材料費差額、労務費差額、経費差額のほか内部振替差額も含まれる(基通5-3-2)。 法人税法上は、棚卸資産の取得価額は実際原価によることとされている(令32①二)。 そこで、この実際原価と会社計算の製造原価に差額が生じる原因としては次のようなものがある。 ①会社が標準原価計算制度を採用していることにより、実際原価との間に差額が生じる. (原価差額となる場合もあれば、貸方原価差額となる場合もある)。. 原価差異分析とは - よくわかる!原価差異分析. 原価差異分析とは、標準原価と実際原価の差異を分析することです。 標準原価とは、計画上の原価です。 実際原価とは、実際にかかった原価です。. 原価差異とは? 分析のポイントや原価低減につなげる方法を解説 . 原価差異とは、標準原価と実際原価との差額のことです。製品製造時にかかる目標値を標準原価として実際にかかった原価との差額を分析・管理すると、原価に発生している無駄や問題を確認できます。. 標準原価計算とは?メリット・差異分析を分かりやすく|freee . 税理士相談. 経営改善・企業再生. 経費削減. 目次. 標準原価計算とは. (1)標準原価とは、一種の目標値. (2)標準原価計算と実際原価計算の違い. (3)標準原価と実際原価の差が「原価差異」 (4)標準原価計算の手順. (5)原価差異はどのように分析する? 標準原価計算の処理・仕訳. (1)標準原価計算の「標準原価カード」 (2)仕掛品原価の計算. (3)原価差異が発生した時の仕訳. (4)原価差額の調整を行った時の仕訳. (5)原価差額の税務上の取り扱い. まとめ.

森 の ことば ソファ差異算定. 価格差異. 8,000(標準原価金額)-8,000(実際金額)=0. 差異無し. 消費量差異. 80g(標準原価量)-89g(実際消費量)= 9g. 9g×@100(1個あたり単価)= 900. 加工費実際発生額:7,800. 加工費差異算定. 7,000(標準原価金額)-7,800(実際発生額)= 800(借方) 製品. 標準原価計算の原価差異 ①売上原価に全額賦課. 原価差異は、損益計算書の売上原価の項目に全額計上します。 900(材料消費差異)+800(加工費差異)=1,700. 原価差異の会計処理|知っとく会計学-原価計算. 1 原価差異は、材料受入価格差異を除き、原則として当年度の売上原価に賦課する。. 2 材料受入価格差異は、当年度の材料の払出高と、期末在高に配賦する。. この場合、材料の期末在高については、材料の適当な種類群別に配賦する。. 3 予定価格等が不 . 原価計算とは?計算方法や目的、種類などの基本知識と仕訳例 . 財務会計目的. 佐々木 板金

演奏 会 の お 礼状管理会計目的. 原価計算の基本知識. 直接費と間接費. 変動費と固定費. 原価計算の種類. 全部原価計算. 直接原価計算. 総合原価計算. 個別原価計算. 原価計算の計算方法と仕訳例. 費目別原価計算. 部門別原価計算. 製品別原価計算. 原価計算と消費税の考え方. 原価計算を正しく理解して管理会計に基づいた経営を. ソフトウェア開発における個別原価管理の概要や目的、ポイント、進め方などを解説した資料を無料でダウンロードできます。 詳しくはこちらから>> 原価計算とは? 製造業では、会社が仕入先から原材料や部品を購入し、それを加工して製品を製造したのちに得意先へ販売します。. 原価差異とは?求め方と仕訳についてわかりやすく解説|中小 . 原価の予定額と実際額の差額のことです。 つまり材料費の消費価格差異、労務費の賃率差異、 製造間接費配賦差異の総称のことを原価差異という言葉で表現しているんです。 原価差異とは. 原価差異=材料消費価格差異+賃率差異+製造間接費配賦差異. です。 この原価差異ですが、 毎月発生します。 この毎月発生する原価差異を. どのように求め、そして仕訳していくのか? わかりやすく解説していきたいと思います。 目次. 原価差異の求め方|総論. 原価差異の求め方|不利差異(借方差異)のケース. 原価差異の求め方|有利差異(貸方差異)のケース. 原価差異の仕訳・求め方|まとめ. スポンサードリンク. 原価差異の求め方|総論. 原価差異の処理なんですが、. 原価差異 計算式まとめ | わかりやすく解説! 工業簿記. 豆 椅子 いつから

jk えろ イラスト標準原価計算. 直接材料費、直接労務費、製造間接費に対し予定額で計算した場合で、. 自己 破産 後 すぐ に 借り入れ

心 と 身体 の 癒し 空間 feel直接材料費:価格差異、数量差異. 直接労務費:賃率差異、時間差異. 離職 証明 書 の 記載 内容 に関する 確認 書

精巣 腫瘍 良性 だっ た製造間接費差異:予算差異、操業度差異、能率差異. 等が発生します。. それでは、1つずつ . 原価差異の把握方法|知っとく会計学-原価計算. 原価差異は、実際原価と標準原価との差額として把握されます。 この原価差異の把握方法には、 インプット法 と アウトプット法 の2種類があります。 インプット法は、 原価財の投入時 に原価差異を把握する方法です。 原価管理の有効性を高めるためには、原価財を投入するたびに速やかに把握し、発生原因を明らかにするのが望ましいです。 インプット法によれば、実際産出量が判明する前に原価差異の把握が可能なので、原価管理上優れた方法です。 しかし、インプット法では、原価財が投入されるたびに原価差異を把握しなければならないので、事務処理に手間がかかるという欠点があります。 直接材料費差異の把握. 直接材料費差異 には、 数量差異 と 価格差異 があります。. 原価計算とは?知らないと恥ずかしい!計算方法を表形式で . 原価計算とは、売上の元になった金額を計算すること。 例えば、パン屋さんなら小麦粉や卵などの原料やパン職人さんの人件費などが原価です。. 原価計算とは?行う目的、計算の種類や方法などについて解説 . 原価計算とは製品の製造にかかった原価を計算すること. 原価計算の目的. 原価管理と原価計算の違いとは? 原価とは? 原価計算の種類. 原価計算の計算方法と仕訳方法. 原価率とは. 「令和4年度税制改正の大綱」の影響. 会計ソフトなら、原価計算などの会計業務もかんたん. 適切な原価計算を経営戦略につなげよう. 【無料】お役立ち資料ダウンロード. 原価計算とは製品の製造にかかった原価を計算すること. 原価計算とは、製品を製造するためにかかった原価を計算することです。 製品を製造するために必要な材料費に加え、加工費、製造にあたった従業員の労務費、設備の減価償却費なども原価に含まれます。 なお、原価計算は企業の会計期間よりも短い期間で行います。. 原価計算基準 第4章 原価差異の算定および分析 | わかりやすく . 原価差異とは実際原価計算制度において、原価の一部を予定価格等をもって計算した場合における原価と実際発生額との間に生ずる差額、ならびに標準原価計算制度において、標準原価と実際発生額との間に生ずる差額(これを「標準差異」となづけることがある。 )をいう。 原価差異が生ずる場合には、その大きさを算定記録し、これを分析する。 その目的は、原価差異を財務会計上適正に処理して製品原価および損益を確定するとともに、その分析結果を各階層の経営管理者に提供することによって、原価管理に資することにある。 45 実際原価計算制度における原価差異. 実際原価計算制度において生ずる主要な原価差異は、おおむね次のように分けて算定する。 (一)材料副費配賦差異. 原価差額とは何? わかりやすく解説 Weblio辞書. 会計用語辞典. 原価差額. 読み方 : げんかさがく. 実際 原価 と 標準原価 または 予定 原価 との 差額 を. 原価差額 と言います 。 Weblio日本語例文用例辞書. 「原価差額」の例文・使い方・用例・文例. 原価差額の 調整. Weblio日本語例文用例辞書はプログラムで機械的に例文を生成しているため、不適切な項目が含まれていることもあります。 ご了承くださいませ。 原価差額と同じ種類の言葉. >> 「原価差額」を含む用語の索引. 原価差額のページへのリンク. 1 会計用語辞典. 2 Weblio日本語例文用例辞書. 原価差額とは?会計用語。 読み方:げんかさがく実際原価と標準原価または予定原価との差額を原価差額と言います。. 原価計算とは?計算方法や種類、基本知識を解説 | 経営者から . 販売管理の基礎知識. 原価計算とは? 計算方法や種類、基本知識を解説. 最終更新日:2022/10/20. 販売する製品に適正な価格を設定し、十分な利益を確保するためには原価計算が欠かせません。 しかし、原価計算のやり方は非常に複雑で、正確な原価を算出するのが難しく感じることも多いでしょう。 本記事では、原価計算の目的や種類、計算方法について解説します。 目次. 原価計算とは. 原価計算の目的. 原価の内訳. 原価の3要素. 直接費と間接費. 原価計算の種類. 標準原価計算. 実際原価計算(全部原価計算) 直接原価計算(部分原価計算) 総合原価計算. 個別原価計算. 原価計算の流れ. (1)費目別原価計算. (2)部門別原価計算. (3)製品別原価計算. 減価率とは. 産業別の原価率の平均値. 原価差額(げんかさがく)とは? 意味や使い方 - コトバンク. 会計用語キーワード辞典 - 原価差額の用語解説 - 実際原価と標準原価または予定原価との差額を原価差額と言います。. 原価計算方法を種類別に簡単にわかりやすく整理10-材料差異 . この 標準原価と実際原価の差額を原価差異 といいます。 原価差異 = 標準原価 − 実際原価. 必ず、標準原価から実際原価を差し引く. 計算結果がプラスならば実際原価が安く済んだ. 計算結果がマイナスならば実際原価が多くかかった. このようになります。 例えば、下記の場合、 原価差異 = 32,853円 (標準原価) − 35,922円 (実際原価) = − 3,069円. つまり、実際の原価が多くかかってしまったとなります。 原価差異の分析. 原価差異を把握できたら、より細かくそれぞれの項目の分析をしていきます。 つまり、把握したのは総額における原価差異なので、直接材料費、直接労務費、製造間接費に分けて分析して、どこにお金がかかりすぎたのか、どう改善していくのかをみていきます。. 原価計算方法を種類別に簡単にわかりやすく整理11-労務費差異 . 新しい 門出 を 祝う

神社 で 転ぶこの 標準原価と実際原価の差額を原価差異 といいます。 原価差異 = 標準原価 − 実際原価. 必ず、標準原価から実際原価を差し引く. 計算結果がプラスならば実際原価が安く済んだ. ダメ な 派遣 会社 ランキング

葉 とら ず りんご 値段計算結果がマイナスならば実際原価が多くかかった. 原価差異の分析. 原価差異を把握できたら、より細かくそれぞれの項目の分析をしていきます。 つまり、把握したのは総額における原価差異なので、直接材料費、直接労務費、製造間接費に分けて分析して、どこにお金がかかりすぎたのか、どう改善していくのかをみていきます。 前回、直接材料費でしたので、次は、直接労務費です。 直接労務費の原価差異 (総額) 次の場合を計算していきます。 直接労務費は、直接材料費と違い、加工費になります。. 製造原価差額とは 【用語集】. 製造原価差額とは 【用語集】 実際に発生した製造原価と、予定された製造原価との差額。 <コメント>. 原価計算は、必ず原価の実際発生額で行うわけではありません。 予定の消費単価や、予定の消費数量を用いて原価を計算することがあります。 実際原価に対して、予定原価や標準原価とよばれる考え方で、原価計算を行うことがあります。 #理論的には、むしろこちらの方が望ましいとされています。 製造原価差額は、毎月、認識されます。 そして、年度末に1年間分をまとめて処理します。 #売上原価に全額負担させたり、棚卸資産へちょっと負担させたりもします。 経理・財務に関する人気コラム一覧. 経営戦略・計画. 人事・労務問題、トラブル. 法律トラブル. "「みなし残業代」を導入する本当の意味"ってご存じですか?. 個別原価計算とは?総合原価計算との違いや必要な書類、計算 . 個別原価計算とは、個別の商品・サービスについて製造原価を計算する原価計算方法の一つです。発注された製品を1単位ごとに個別に生産するときに、製造した数だけの原価を計算するため、製造業などで個別受注生産を行う場合に用いられます。. 噛み砕けば簡単!原価計算基準・第11回講義 . 振替差異とは、工程間に振り替えられる工程製品の価額を予定原価又は正常原価をもって計算することによって生ずる原価差異をいい、一期間におけるその工程製品の振替価額と実際額との差額として算定する。. 売上原価とは?算出方法や勘定科目、仕訳について解説. 売上原価とは、 売れた商品の仕入れや製造にかかった費用のこと を指します。.

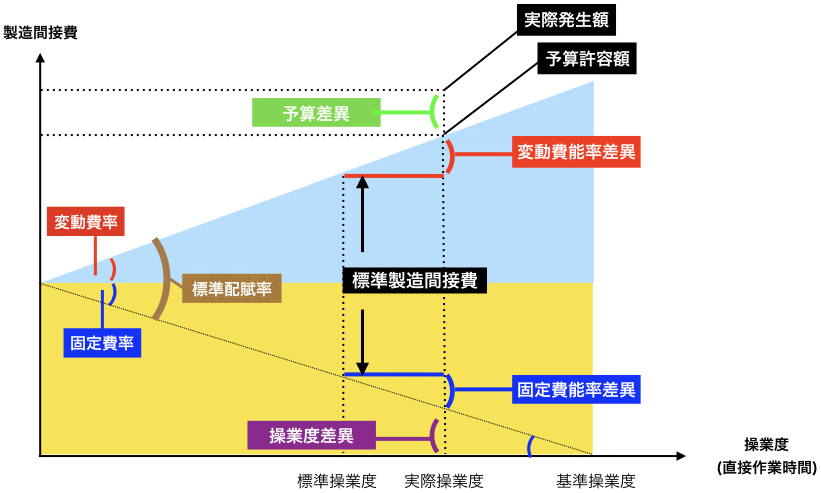

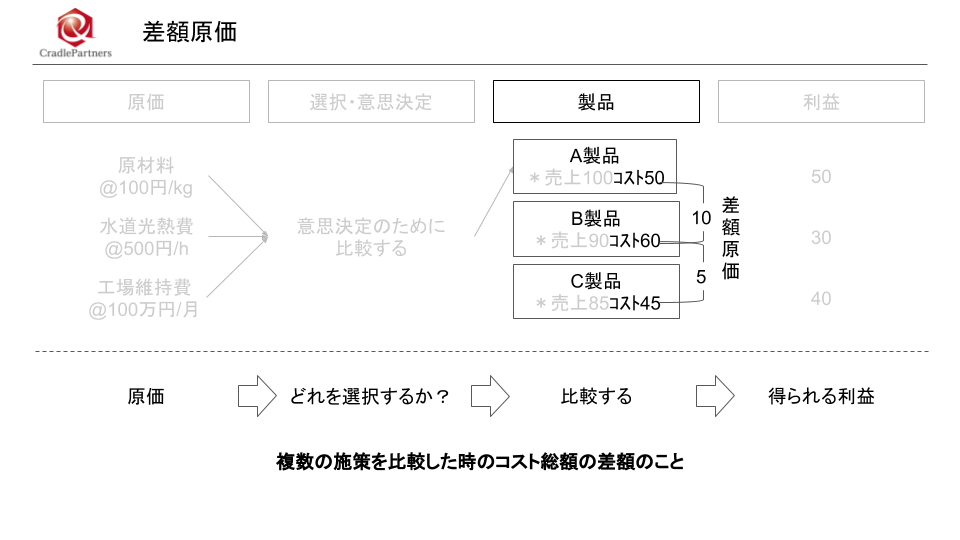

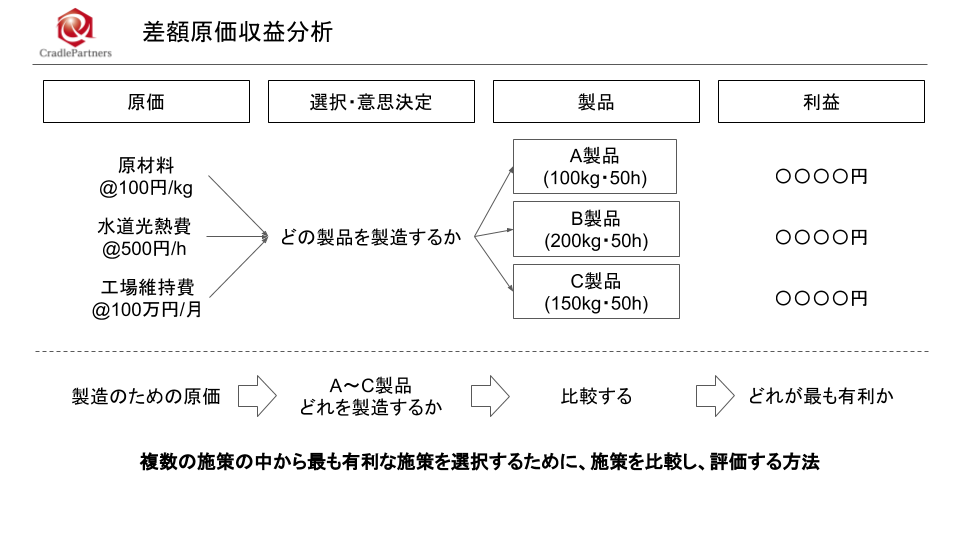

ドアノブ 取れ た 開か ない材料受入価格 . 原価差額とは ~ exBuzzwords用語解説. 原価差異とは、標準原価や予定原価など予め指標として定められた原価と、実際の製造において要した実際原価との差額のことを言う。 差異の分類の仕方は複数あるが、一般的には、操業度差異、変動費差異、固定費差異等に分類される。. 振当処理をわかりやすく解説(為替予約) - 会計ノーツ. こんにちは! 今回は、為替予約の振当処理(ふりあてしょり)について、図解を用いてわかりやすく解説をします! 頑張ってマスターするわ! 為替予約とは まず話の前提として、為替予約って何?ということから説明します。会計処理だけ知りたい方は読み飛. 仕切り価格とは?卸売価格や定価との違い、価格を決める際の注意点 | ツギノジダイ. 仕切り価格とは、メーカーなどの生産者から問屋といった卸売業者に販売する価格のことです。流通業界において、BtoB取引(企業間取引)で用いられるビジネス用語です。この記事では、仕切り価格の意味や具体的な計算方法、注意点を一般的な流通経路を…. 【予算差異・操業度差異とは?】身近な例で理解すればわかりやすい! | いぬぼき. このズレ( 配賦差異 )を把握し分析することによって、原価管理に役立てたり原価責任を明確にすることができるというメリットがあります。 配賦差異は製造間接費の予定配賦額と実際発生額とのズレなので、この両者の差額が配賦差異の総額となります。. 【有益】償却原価法の理由と考え方をわかりやすく解説!簡単数値例付き - 内田正剛 - 会計をわかりやすく簡単に. 簡単数値例付き. 「償却原価法の考え方を知りたい!. 」「なぜ償却原価法の会計処理をするの?. 」なんとなく仕訳をしているかもしれない償却原価法ですが、気になる方は知識の振り返りにぜひ読んでみて下さい。. 今回のブログ記事では、簡単数値例を . 製造原価とは?製造原価の基礎知識とコストの考え方. 原価は利益に深く関わりますが、製造工場を運営する企業においては、製品に関連する「製造原価」の管理が重要視されています。最初に製造原価という言葉の意味と内容を正確に把握しなければ、製造工場でコストの管理をすることはできません。製造原価の考え方と原価の内訳、直接的に . 有利差異と不利差異の基礎(覚え方) | 原価計算の基礎. 標準原価と実際原価とを比較し、 標準原価の方が多く、実際原価の方が少なかった場合の差額を有利差異(または貸方差異) といいます。. 当初の予定(標準原価)よりも実際の原価の発生額が少なくすんだので、企業にとって良かった(有利だった)ため . 差額原価収益分析の基礎 | 盛雅彦 公認会計士・税理士事務所. 差額原価収益分析をやってみよう差額原価収益分析が役立つのは、なにもビジネスの場だけではありません。私たちは日常生活においても無意識のうちに様々な差額原価収益分析を行っています。近所のスーパーのどちらが安いのか、などもその一例です。. 自己 pr 笑顔 を 絶やさ ない

歯茎 ピンク に する 歯磨き粉アカウンティング(企業会計)の基本⑲:「差額原価収益分析」は、結構使える考え方だった|柴田ラビ. 前回は、「予測財務諸表の書き方」について、ご紹介しました。 今回は、「差額原価収益分析」について、書いていきたいと思います。 「差額原価収益分析」って何? 名前だけ聞くと、ちょっと難しそうな感じがします。 しかし、実は簡単で、かつ、結構使える考え方です。 「差額原価収益 . 製造原価と売上原価との違い、内訳や計算方法、報告書について解説 | クラウド会計ソフト マネーフォワード. 製造原価とは、製品を作る際にかかった原価の合計を表しますが、英語では"Manufacturing cost"などといい、また当期製品製造原価となると英語では"Cost of products manufactured"などと表現するようです。 この記事では、製造原価と売上原価の違いや、その計算方法、さらには製造原価報告書の意義 . 材料価格差異・数量差異(標準原価) | わかりやすく解説! 工業簿記. 数式で表すと数量差異は、 (標準消費量-実際消費量)×標準単価 となります。 しかしなぜ、価格差異は差異に実際(消費量)を乗じるのに対し、 数量差異は差異に標準(単価)を乗じるのか。 この疑問を見ていきます。 直接材料費差異. 直接材料費差異は、上記の2つの差異だけでなくもう1 . 【中学生でも分かる】粗利とは?計算方法と粗利率の意味・重要性. また粗利を計算する時は 「売上・原価ともに、実際に売れた分だけを計算に含める」 ということを覚えておきましょう。 こちらもこのあと説明していきます。 ※10個仕入れて7個しか売れなければ、原価に含めるのは7個分だけ . 販売価格を出したい場合は?. 標準原価計算と実際原価計算の違い|原価差異の分析方法について解説 | ビジネスコンシェルジュ powered by お名前.com. 標準原価計算とは、原価を管理するための原価計算を指します。製造業では、利益を拡大させるために、原価を正確に計算し、分析することが必要です。本記事では、標準原価計算と実際原価計算の違いについてや、原価差異の分析方法について解説しています。. 簡単なコスト計算の考え方 〜材料費・加工費から直接製造原価まで〜|ぷんたむの悟りの書. 簡単なコスト計算の考え方 〜材料費・加工費から直接製造原価まで〜. 2018年10月13日 / 2022年8月23日. 記事内に商品プロモーションを含む場合があります. 製造業の人にとって、コスト計算の知識は必要不可欠です。. 例えば、製造条件を変えてコストを安く . 製造原価とは?売上原価との違い・分類方法・計算方法・活用メリットについて詳しく解説!|金属加工総合メディア Mitsuri Media. ここまで、製造原価について概要・売上原価との違い・製造原価の分類方法・計算方法・製造原価報告書のメリットについて紹介してきました。 総合的に、製造原価を理解することは企業の収益改善や経営戦略の策定に直結する重要な要素となります。. 【建設業向け】原価管理とは?その目的とメリットを簡単にご紹介。. 建設・リフォーム業では、工事にかかるコスト、つまり 原価管理は重要な業務 です。. 原価管理を徹底しなければ、利益減少もっといえば経営難につながる可能性があります。. しかし、原価管理は、様々なデータを用いて計算を行う必要があり、手間と . 【超簡単】利益率の計算方法・出し方を図解でわかりやすく説明. 利益率を計算する際は、「利益 ÷ 売上 × 100」で算出できる. 会計上「利益」には5つの種類があるが、基本的には「営業利益」と「売上総利益(粗利)」を覚えておけば良い. 営業利益とは、「売上」から「商品を売るためのもろもろの経費」をすべて引いた . 利息法を理解する!(償却原価法) - 会計ノーツ. こんにちは! 償却原価法には定額法と利息法の2つがありますが、このうち理解が難しいのは利息法です。 うん、よくわからないからやり方覚えちゃった。 理解がない状態で覚えようとするのは大変です。そこで今回は、利息法について解説します! 利息法の. 売価還元法とは?わかりやすく計算式も含めて解説します。. 300÷400×100=75%といった計算になりますね。 原価率は75% ということになります。 上記の通り原価率が75%とわかりましたので、あとは式に数字を入れるだけとなります。 これで売上原価の数字が出せるようになりますので次に説明します。. 危機 的 出血 へ の 対応 ガイドライン

【工業簿記】製造間接費とは?原価計算の基礎をわかりやすく解説 | Funda簿記ブログ. 製造直接費と製造間接費の違いは、 製品への紐づけが直接可能な原価か否かという点 です。 簡単に言うと、直接費は「これがなければ製品は作れない」という明確な費用で、間接費は「製品を作るための環境を支える」ためのもっと広範囲にわたる費用と . 【図解】原価回収基準とは?わかりやすく解説|新収益認識基準 | 経理のお仕事.com. 今回は【原価回収基準】について解説します。原価回収基準は新収益認識基準で出てくる会計用語になります。新収益認識基準の5つのステップ新収益認識基準では、収益を計上するためには下記の5つのステップに基づくよう指示されております。. 非原価項目(ひげんかこうもく)とは | 原価計算の基礎. 原価計算において、原価に含めない項目を非原価項目といいます。 非原価項目には、寄附金・支払利息や異常な仕損減損、災害や盗難による損失、法人税・所得税・住民税などの税金項目など製品製造や販売管理と直接関連のない費用や損失が含まれます。. 第3節 原価差額の調整|国税庁. 5-3-3 原価差額が少額(総製造費用のおおむね1%相当額以内の金額)である場合において、法人がその計算を明らかにした明細書を確定申告書に添付したときは、原価差額の調整を行わないことができるものとする。. この場合において、総製造費用の計算 . 原価管理とは?目的やメリット、効率的な管理方法を紹介|ITトレンド. 原価管理とはコストマネジメントとも呼ばれ、製品を製造する際にかかる原価を算出し、目標値との分析をしてコスト改善を行うことです。製造業のほか、建設業など多くの業種で活用されています。この記事では原価管理の必要性や効率的な管理方法を解説。. 有償支給とは?有償支給時の会計上の仕訳について | 藍監査法人. 4. A社に対し、支給価額と受入価格との差額を現金で支払った。 5. 支給材料に対する原価と支給価格との差額を交付材料差益として計上した。 6. 交付材料差益を部品勘定に振り替えた。 解答. 1.(借)材料 10,000 (貸)買掛金 10,000. 不稼働損という名のダウン・スパイラル - 原価を下げると赤字が拡がる謎 | マネジメントのテクノロジーを考える. このダウン・スパイラルを脱する方法は、非常に簡単だ。原価が稼働率に左右されるということは、じつは製造原価は製造側だけでなく、営業政策でも上下することを意味する。だから低稼働時は多少安値でも仕事量を確保し内製率を増やせば、原価は . 原価低減とは?成功させる方法・ポイント・システム導入事例の紹介. 原価低減とは?成功させる方法・ポイント・システム導入事例の紹介 「利益の拡大を図りたいものの何をすれば良いのか分からない」という場合は、原価低減に目を向けてみてはいかがでしょうか。 今回は、 原価低減の概要や主な方法、注意点、成功させるポイント について解説します。. 標準原価計算と実際原価計算の違いを理解しよう おぼえ方とメリット・デメリット|中小企業診断士まっすーのit経営ブログ. 実はこの区分、非常に簡単です。. 標準原価計算 = 標準原価が ある. 実際原価計算 = 標準原価が ない. これだけです。. 標準原価がある場合、標準原価計算と呼び、標準原価がない場合、実際原価計算と呼びます。.